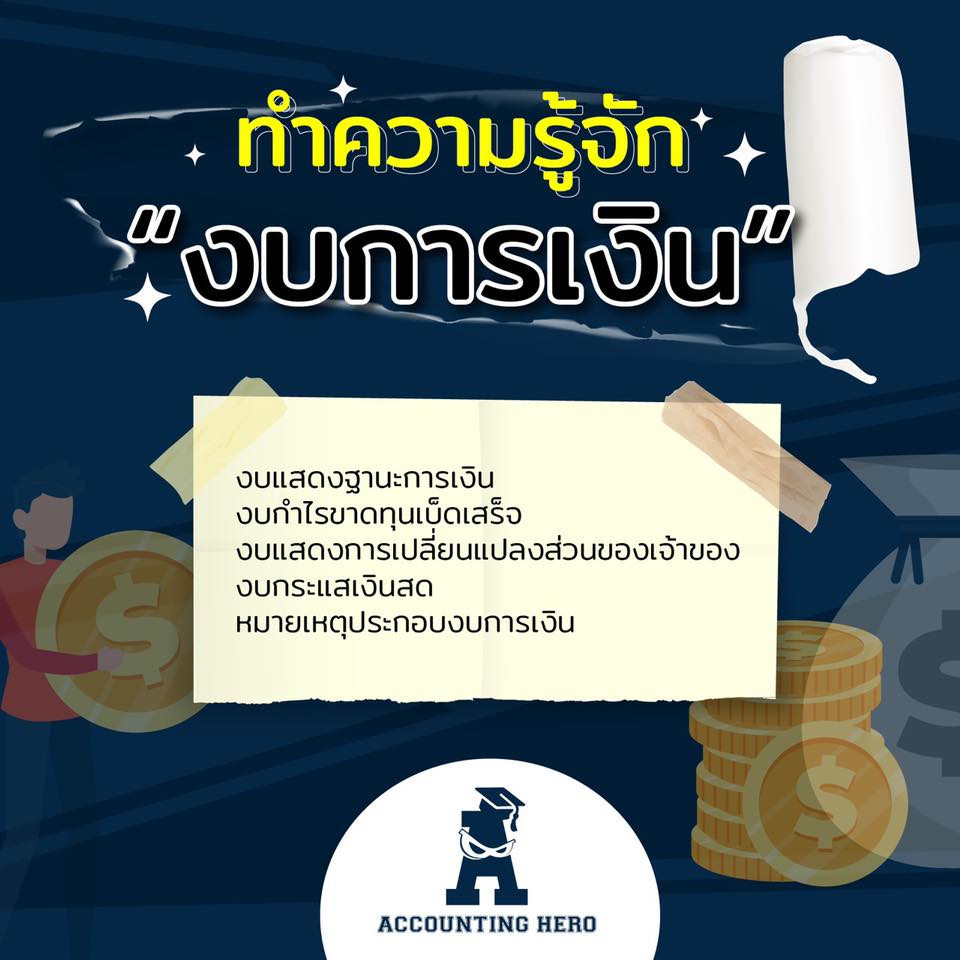

หลายๆคนคงจะเคยได้ยินคำว่า “งบการเงิน” ไม่ว่าจะเป็น งบแสดงฐานะการเงิน งบกำไรขาดทุนเบ็ดเสร็จ งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ งบกระแสเงินสด หมายเหตุประกอบงบการเงิน แต่รู้ไหมว่างบแต่ละตัวมีคืออะไร แล้วมีไว้เพื่ออะไร? มาดูกัน

หลายๆคนคงจะเคยได้ยินคำว่า “งบการเงิน” ไม่ว่าจะเป็น งบแสดงฐานะการเงิน งบกำไรขาดทุนเบ็ดเสร็จ งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ งบกระแสเงินสด หมายเหตุประกอบงบการเงิน แต่รู้ไหมว่างบแต่ละตัวมีคืออะไร แล้วมีไว้เพื่ออะไร? มาดูกัน

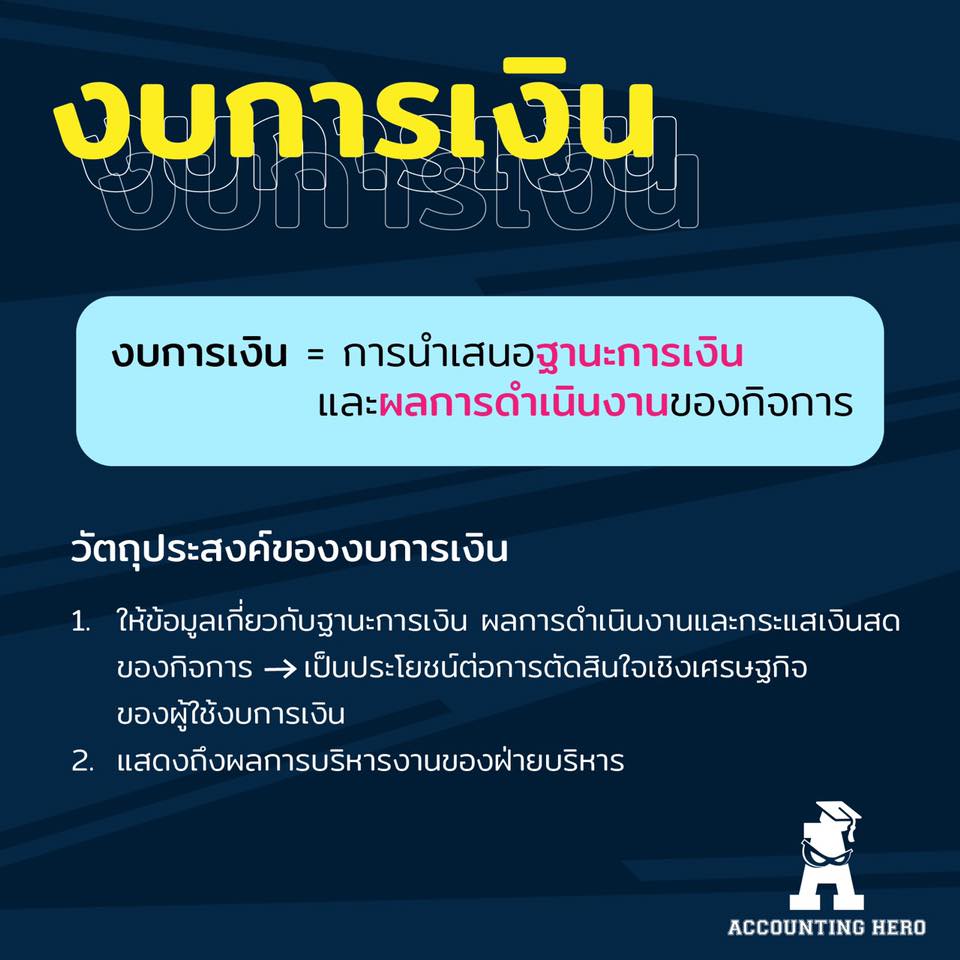

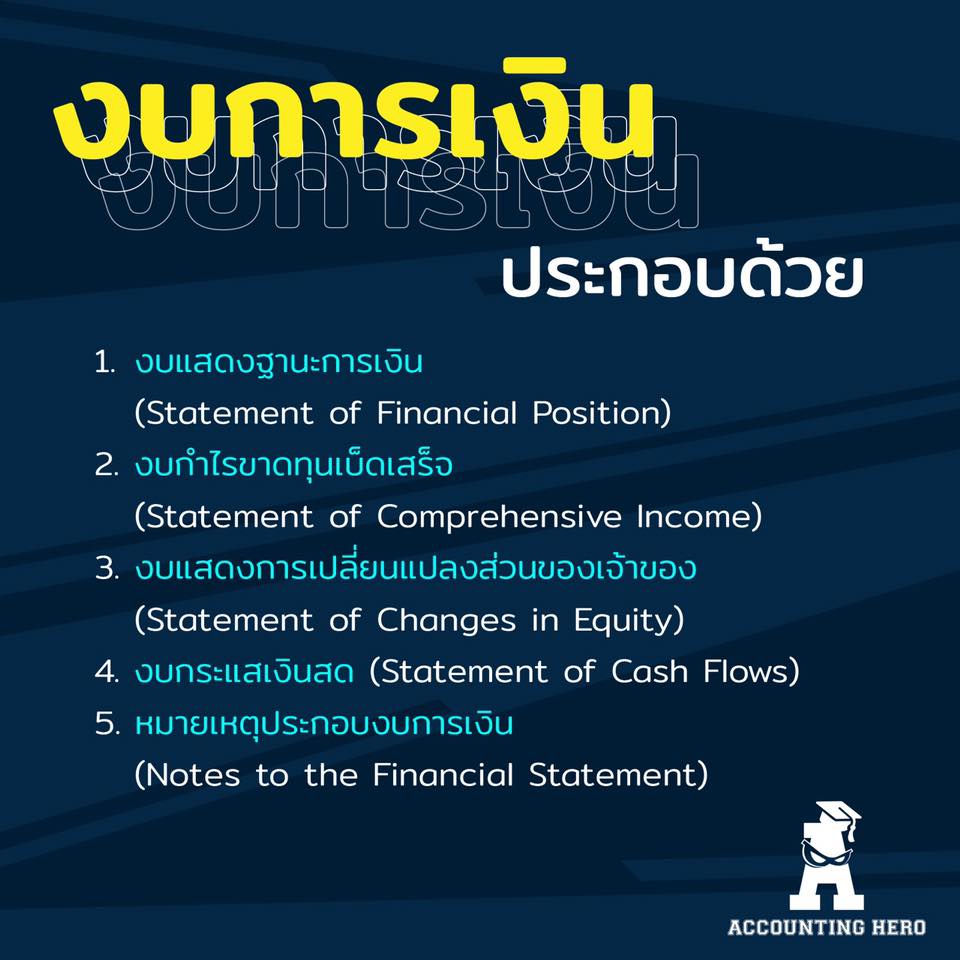

งบการเงิน ประกอบด้วย

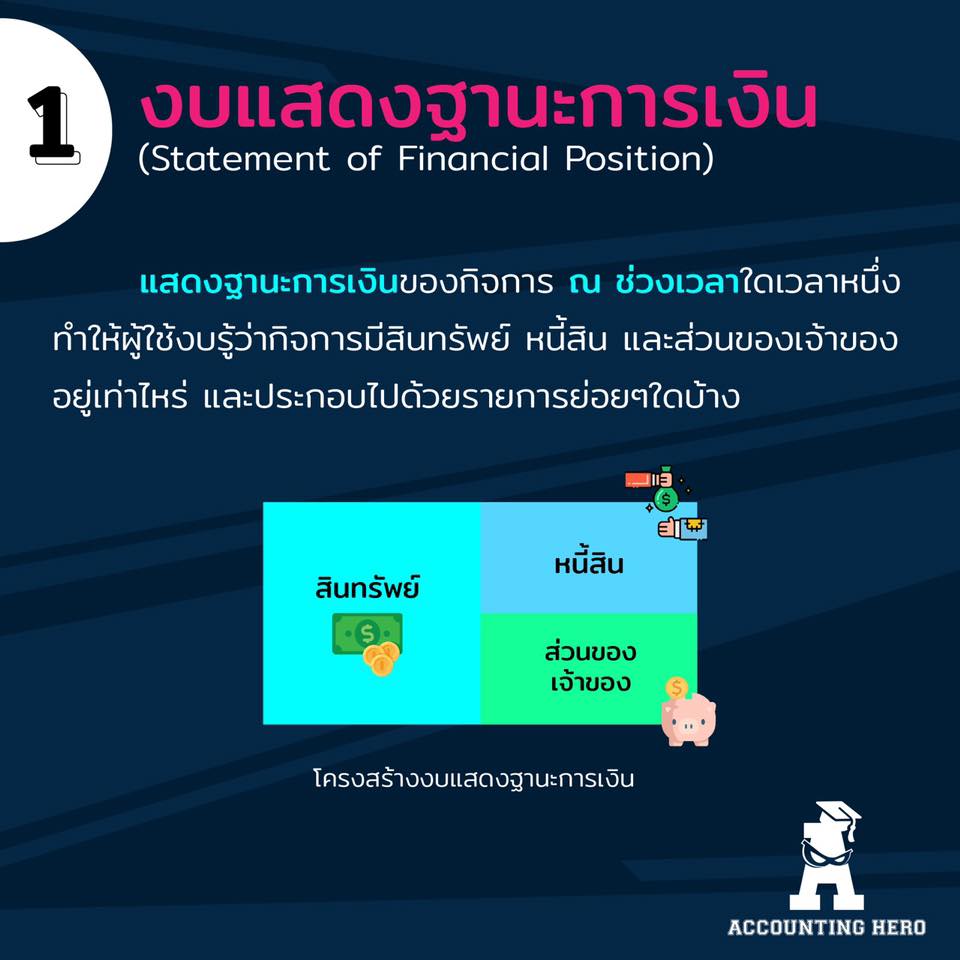

1. งบแสดงฐานะการเงิน (Statement of Financial Position)

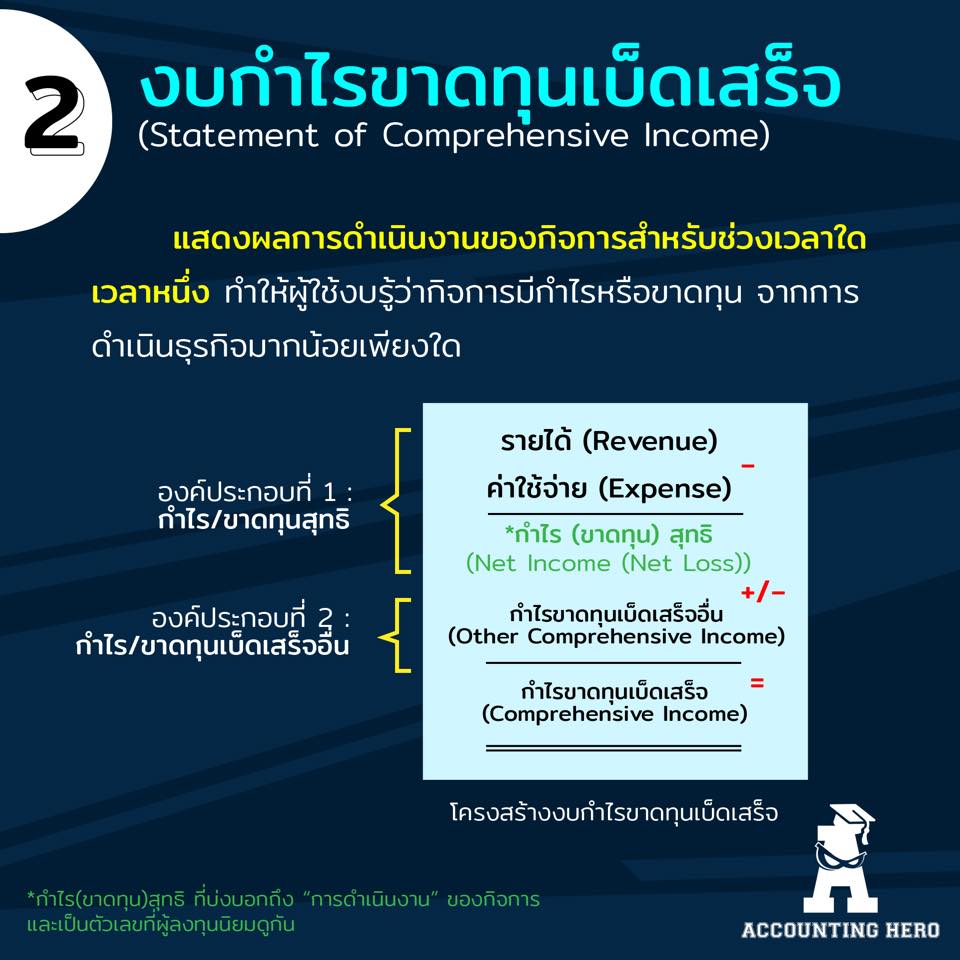

2. งบกำไรขาดทุนเบ็ดเสร็จ (Statement of Comprehensive Income)

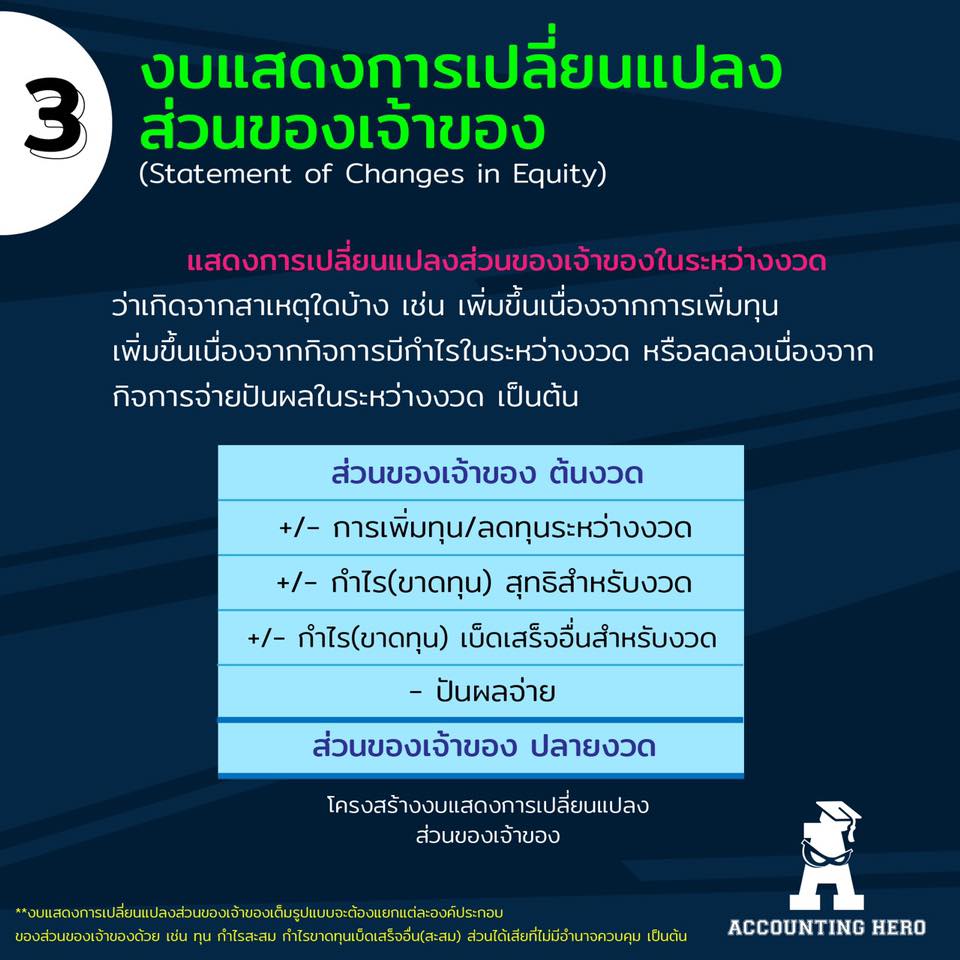

3. งบแสดงการเปลี่ยนแปลงส่วนขอ

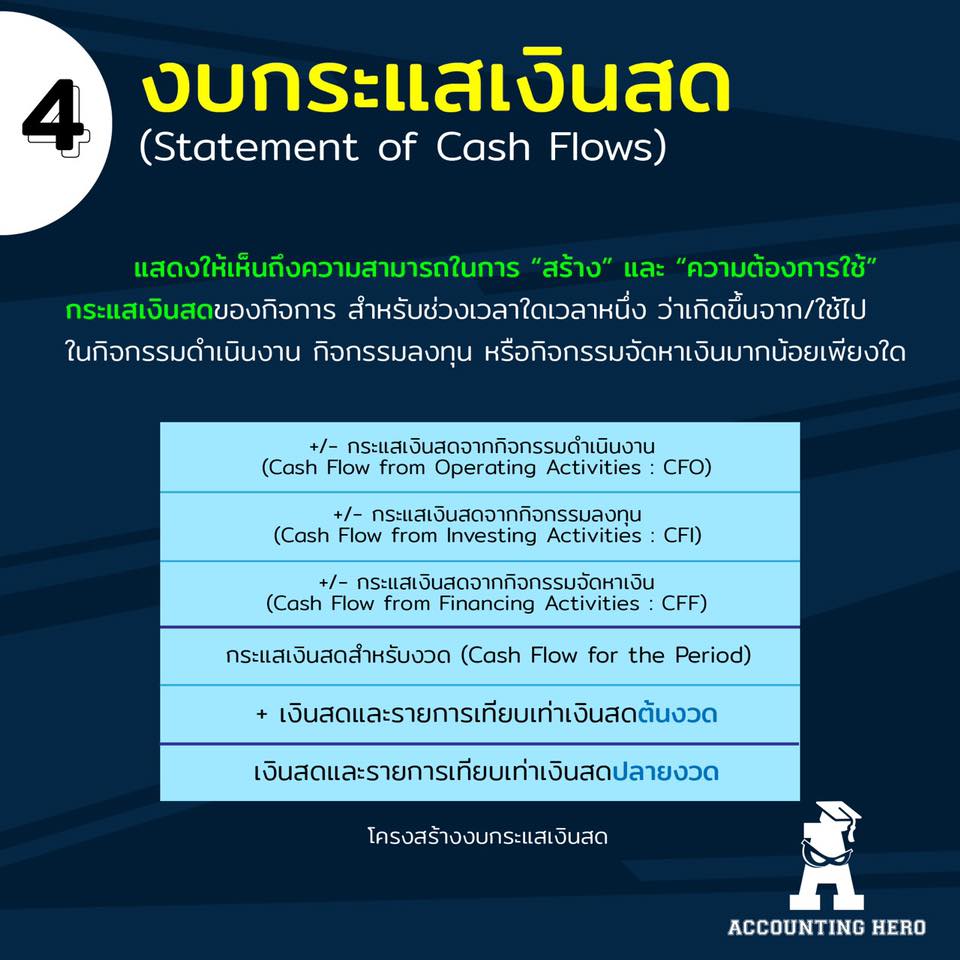

4. งบกระแสเงินสด (Statement of Cash Flows)

5. หมายเหตุประกอบงบการเงิน (Notes to the Financial Statement)

1. งบแสดงฐานะการเงิน (Statement of Financial Position)

แสดงฐานะการเงินของกิจการ ณ ช่วงเวลาใดเวลาหนึาง ทำให้ผู้ใช้งบรู้ว่ากิจการม

Comprehensive Income)

แสดงผลการดำเนินงานของกิจกา

โครงสร้างของงบกำไรขาดทุนเบ

องค์ประกอบที่ 1 : *กำไร/ขาดทุนสุทธิ

รายได้(Revenue) – ค่าใช้จ่าย(Expense) = กำไร(ขาดทุน)สุทธิ(Net Income (Net Loss))

องค์ประกอบที่ 2 : กำไร/ขาดทุนเบ็ดเสร็จอื่น

กำไร(ขาดทุน)สุทธิ(Net Income (Net Loss)) +/

*กำไร(ขาดทุน)สุทธิ ที่บ่งบอกถึง “การดำเนินงาน” ของกิจการและเป็นตัวเลขที่ผ

3. งบแสดงการเปลี่ยนแปลงส่วนขอ

แสดงการเปลี่ยนแปลงส่วนของเ

โดยโครงสร้างงบแสดงการเปลี่

ส่วนของเจ้าของ ต้นงวด

+/- การเพิ่มทุน / ลดทุนระหว่างงวด

+/- กำไร(ขาดทุน) สุทธิสำหรับงวด

+/- กำไร(ขาดทุส) เบ็ดเสร็จอื่นสำหรับงวด

-ปันผลจ่าย

= ส่วนของเจ้าของ ปลายงวด

**งบแสดงการเปลี่ยนแปลงส่วน

แสดงให้เห็นถึงความสามารถใน

+/

+/

+/

= กระแสเงินสดสำหรับงวด (Casg Flow for the Period)

+ เงินสดและรายการเทียบเท่าเง

= เงินสดและรายการเทียบเท่าเง

5. หมายเหตุประกอบงบการเงิน (Notes to the Financial Statement)

หน้าที่หลักคือ

1. แสดงข้อมูลเกี่ยวกับเกณฑ์กา

2. แสดงนโยบายการบัญชีที่กิจกา

3.เปิดเผยข้อมูลที่กำหนดโดย

4. ให้ข้อมูลอื่นเพิ่มเติมที่ไ